Il cash flow statement o rendiconto finanziario è la sezione del bilancio che illustra i flussi di cassa societari dell’esercizio.

Cos’ è il rendiconto finanziario

Il rendiconto finanziario è il documento del bilancio societario che fornisce un quadro dettagliato su ciò che è accaduto alla liquidità di un’azienda durante l’anno di esercizio.

Il rendiconto finanziario, anche detto cash flow statement, illustra le fonti che hanno incrementato le disponibilità liquide della società e gli impieghi che, di contro, ne hanno comportato una diminuzione

Come è composto il rendiconto finanziario

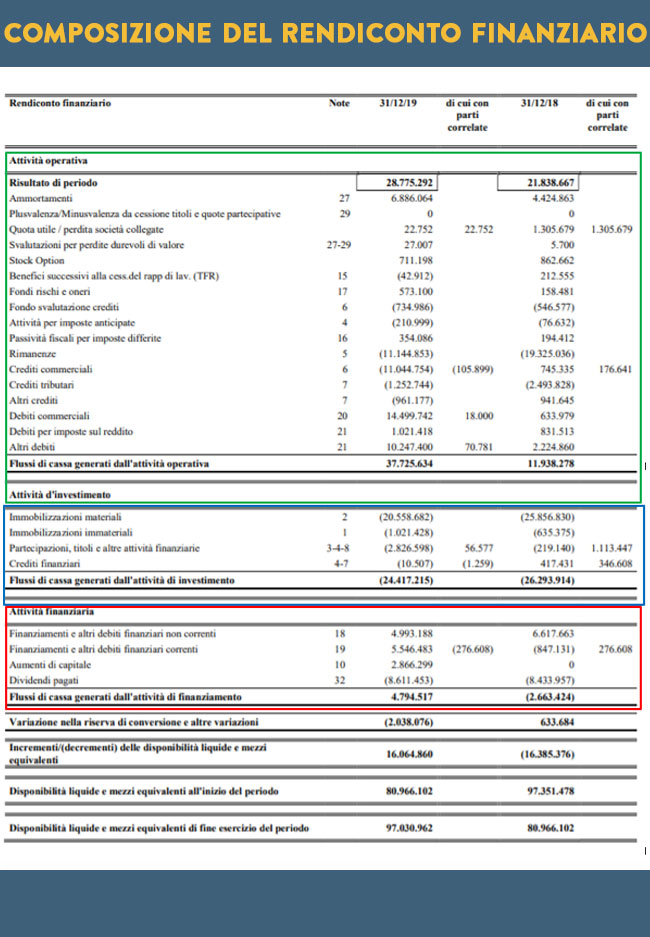

Il rendiconto finanziario è suddiviso in tre sezioni:

- flussi di cassa da attività operativa (cash flow operativo), (riquadro verde)

- flussi di cassa da attività di investimento (riquadro blu)

- flussi di cassa da attività di finanziamento (riquadro rosso)

Per comprendere meglio ci serviamo dell’esempio del rendiconto finanziario di una società che ha generato un + 150% nel Portafoglio di Affari di Borsa, con le relative sezioni distinte per riquadri colorati.

Il cash flow operativo comprende i flussi di cassa generati dalle attività economiche principali dell’azienda, quali ad esempio, la produzione e la vendita di beni e l’erogazione di servizi.

I flussi di cassa da attività operative comprendono sostanzialmente tutte attività non classificate come finanziamenti o attività di investimento. Nel nostro esempio queste attività hanno generato 11.938.278 euro nel 2018 e 37.725.634 euro nel 2019 come indicato nel riquadro verde.

I flussi di cassa da attività di finanziamento comprendono le attività relative alla ricezione e al rimborso di fondi forniti da creditori e da investitori.

Queste attività comprendono l’emissione di titoli di debito o di capitale, il rimborso di debito e la distribuzione di dividendi. Nel nostro esempio la società si è finanziata per 4.794.517 euro nel 2019 attraverso finanziamenti (4.993.188 e 5.546.483 euro), attraverso un aumento di capitale per 2.866.299 e dopo aver pagato dividendi per 8.611.453 come si evince dal riquadro rosso.

Il cash flow operativo è alla base del Discounted cash flow method, lo strumento di valutazione societaria maggiormente utilizzato in analisi finanziaria insieme alla Formula di Graham.

I flussi di cassa da attività di investimento comprendono le attività relative all’acquisizione o alla cessione di attività. Nello specifico la società del nostro esempio ha avuto fuoriuscite significative dall’attività di investimento pari a 24.417.215 euro principalmente dovute ad una importante espansione produttiva come si può notare nel riquadro blu.

Perché è importante il rendiconto finanziario?

Per spiegare compiutamente l’importanza per l’investitore del rendiconto finanziario e del cash flow non sono sufficienti poche righe di un articolo.

Intuitive esigenze di sintesi ci impongono in questa sede di limitarci a qualche superficiale considerazione. Per chi fosse interessato ad approfondire, la tematica viene trattata diffusamente nei nostri corsi di investimento.

Il rendiconto finanziario mostra informazioni chiave sulla salute finanziaria di un’azienda, documentando i flussi di cassa della società nell’arco di un dato periodo.

Il cash flow risulta essenziale per la sostenibilità a lungo termine della società, che dovrà gestire i flussi di cassa in entrata e in uscita in modo attento e responsabile, onde non incorrere in crisi di liquidità.

Il rendiconto finanziario è uno dei report su cui si concentrano maggiormente gli analisti finanziari e costituisce un fattore chiave del Sieve System di Affari di Borsa per valutare le società quali potenziali obiettivi di investimento.

Le ragioni risiedono nella sua capacità di rappresentare la solidità e sostenibilità del core business aziendale, nella sua maggiore attendibilità e minor esposizione al rischio di manipolazioni da parte del management rispetto al conto economico, in quanto redatto sulla base del principio di cassa.

In quanto parte del bilancio, il rendiconto finanziario delle società quotate presso la borsa italiana è reperibile in uno dei seguenti siti di stoccaggio, di cui si avvalgono le società quotate per la pubblicazione delle relazioni finanziarie:

https://www.1info.it

o

https://www.emarketstorage.com/>

Diversi sono i siti dove reperire il rendiconto finanziario delle società quotate all’estero.

Differenze tra principio competenza e cassa

Il principio di competenza, su cui si basa il conto economico, impone di registrare le transazioni nel periodo d’imposta a cui queste si riferiscono, indipendentemente dal momento in cui si verificano incassi e pagamenti, privilegiando in tal modo la loro manifestazione economica, rispetto a quella finanziaria. Sebbene legati al risultato netto, i flussi di cassa non sono ad esso equivalenti.

Ciò comporta che ogni transazione è registrata sul conto economico quando i beni sono stati consegnati o i servizi sono stati erogati o una spesa è stata sostenuta.

E questo non necessariamente coincide con il momento in cui viene scambiato effettivamente il denaro.

Ad esempio, il contante a corrispettivo di una vendita viene spesso incassato dal venditore in ritardo rispetto a quando le merci vengono consegnate ai clienti.

Il principio di cassa, su cui si basa il rendiconto finanziario, prevede la registrazione esclusivamente dei movimenti per i quali si è verificata la manifestazione finanziaria. In altre parole, il principio di cassa segue le date in cui avvengono effettivamente i passaggi di denaro delle diverse transazioni effettuate, anche se non sono di competenza del periodo in cui si verificano i pagamenti o gli incassi.

Come leggere il rendiconto finanziario di una società:

Comparare il risultato netto con il cash flow operativo

La capacità di convertire il profitto in cash è di fondamentale importanza per mantenere una società in salute.

E’ questo il caso della società presa come esempio. La società nel 2019 ha generato un flusso di cassa operativo pari 37.725.634 euro ben al di sopra del risultato di periodo pari a 28.775.292 euro come indicato nel riquadro verde.

L’attività della società può essere redditizia senza essere positiva per il flusso di cassa operativo e può avere un flusso di cassa positivo senza effettivamente realizzare un profitto.

Avere un flusso di cassa negativo significa che il flusso di cassa in uscita è superiore al tuo flusso di cassa in entrata durante un determinato periodo, ma non significa necessariamente che il profitto sia perso.

Il flusso di cassa negativo può essere causato da un disallineamento di entrate e uscite, che dovrebbe essere affrontato il prima possibile.

In particolare, gli analisti pongono l’attenzione su come il rapporto tra il risultato netto e il cash flow possa evolvere nel tempo: una società in crescita può mostrare un cash flow operativo inferiore al profitto se ad esempio ha dovuto aumentare le rimanenze nell’aspettativa di una crescita del fatturato futuro, o ha aumentato i debiti verso fornitori nell’effettuare degli investimenti.

Il flusso di cassa negativo può anche essere causato dalla decisione di un’azienda di espandere l’attività e investire nella crescita futura; e’, quindi, importante analizzare i cambiamenti nel flusso di cassa da un periodo all’altro.

Se però questo divario si protrae nel tempo sorgeranno molti dubbi circa l’efficienza operativa della società.

In mancanza di spiegazioni plausibili l'investitore accorto dovrebbe valutare con molta attenzione l’investimento e considerarlo troppo rischioso.

Come valutare la sostenibilità del cash flow operativo

Esistono vari metodi sia leciti che illeciti per migliorare il cash flow operativo del periodo.

L’investitore accorto deve prestare la dovuta attenzione anche quando il management adotti sistemi leciti in quanto il cash flow operativo risultante sarà difficilmente sostenibile nel tempo.

Tra i sistemi leciti per migliorare il cash flow operativo i principali sono i seguenti:

- Anticipare l’incasso dei crediti

Un metodo per migliorare il flusso di cassa operativo è quello di incassare prima i crediti. Il metodo più semplice ma anche più difficile da mettere in pratica è quello di ridurre i termini di pagamento ai propri clienti (se si ha la forza contrattuale per poterlo realizzare).

Un altro sistema consiste nel vendere i propri crediti ad una parte terza.

Questo caso si verifica quando la società decide di vendere i propri crediti ad una banca o eventualmente decide di cartolarizzarli a fronte di un compenso.

Questa pratica del tutto lecita ha l’effetto di migliorare in maniera temporanea ed artificiale il cash flow operativo.

La contabilizzazione di questa operazione viene quasi sempre discutibilmente inserita nel cash flow operativo con la motivazione che il cash incassato sia relativo a vendite operative. Ovviamente l’anno successivo l’impatto una tantum di questa vendita verrà meno ed il raffronto con il periodo precedente sarà sfavorevole. - Ritardare il pagamento dei fornitori

Questa pratica può essere messa in atto come tutte quelle qui esposte per avere un incremento una tantum a favore dei flussi di cassa operativi.

Allungare i termini di pagamento nei confronti dei propri fornitori non è facile e dipende molto dalle condizioni di partenza della società e dalla forza contrattuale della società. Se i termini di pagamento correnti della società sono in linea con quelli del mercato, sarà complesso allungarli a meno di concessioni su altre condizioni economiche. Se invece la società paga i propri fornitori in tempi più rapidi rispetto alla concorrenza avrà un maggior margine d’azione per poterli allungare.

Questa pratica per migliorare il cash flow operativo risulta estremamente difficile da mantenere anche negli anni successivi ed è quindi da tenere sotto osservazione se si vuole valutare la sostenibilità di un sano flusso di cassa di lungo periodo.

Se, ad esempio, il pagamento dei fornitori (DPO) è passato da 20 a 30 giorni, sarà molto più complesso l’anno successivo incrementare ulteriormente i termini di pagamento ed il raffronto del cash flow operativo con l’anno precedente ne risentirà. - Acquistare meno materie prime

Un altro semplice sistema per migliorare il rendiconto finanziario nel breve termine è quello di ridurre gli acquisti di materie prime o ridurre l’inventario in generale. Questa pratica è molto utile se il livello del magazzino è elevato, in termini di giorni di inventario, e in questo caso si tratterebbe di una corretta azione da intraprendere.

E’ ovviamente nell’interesse della società ridurre lo stock fino ad un livello tale che non sia messa a repentaglio la disponibilità dei prodotti nei confronti degli acquirenti, per non creare problemi ben più seri al conto economico e all’immagine della società.

Una delle strategie lecite utilizzate dalle società per mostrare un cash flow operativo migliore e un livello di liquidità più alto consiste nell’acquistare materie prime all’inizio del quarter e ridurle fino alla fine dello stesso quarter, in modo tale da riportarne il minor livello possibile quando si redige il report del trimestre.

Ovviamente si tratta di misure che possono avere un impatto limitato nel tempo perchè le società dovranno riprendere ad acquistare materie prime all’inizio del periodo successivo, riducendo di nuovo la loro liquidità.

Come per i termini di pagamento ai fornitori, anche questa pratica di miglioramento del cash flow operativo è necessariamente insostenibile nel lungo termine. - Eventi una tantum

Gli eventi una tantum possono essere i più disparati.

Si possono passare in rassegna alcuni casi: risarcimento/indennizzo legale a seguito di una controversia, proventi da cessione di un ramo di azienda e ogni altro tipo di discontinuità aziendale.

In questi casi però il relativo importo non va computato nel flusso di cassa operativo e deve essere identificato in una linea specifica.

Occorre fare attenzione se il prospetto del rendiconto finanziario includa delle linee specifiche relative a eventi non ricorrenti e verificare se i relativi importi siano rimasti nel Net Income (risultato netto) o se siano, invece, stati nascosti all’interno di altre voci.

L’investitore meno attento potrebbe quindi presumere che la crescita del cash flow operativo sia da imputare al business di base e non ad un fattore una tantum, non ripetibile. E’, buona norma, quindi, analizzare contestualmente e nel dettaglio tutti e tre i documenti che compongono la relazione finanziaria (conto economico, stato patrimoniale e rendiconto finanziario), e leggere attentamente le note illustrative di bilancio per accertarsi che non vi siano delle incongruenze.

Valutare l’impatto delle acquisizioni sul cash flow operativo

Quando una società ne acquisisce un’altra il corrispettivo pagato verrà incluso nella sezione flusso di cassa da attività di investimento.

Nel compenso pagato per l’acquisizione verrà incluso anche il valore dei crediti e delle rimanenze della società acquisita.

Di contro, nella sezione del cash flow operativo entreranno da quel momento tutti i componenti positivi, quali l’incasso dei crediti o le vendite delle rimanenze, senza che vengano tuttavia contabilizzate le relative uscite necessarie per generare queste entrate.

Questo fenomeno renderà molto positiva la generazione di cassa nell’anno di acquisizione della società.

Alcune società consapevoli di questo effetto procedono ad acquisizioni in modo frequente, per poter presentare sempre un ottimo flusso di cassa operativa, sempre apprezzato dal mondo finanziario.

L’investitore accorto dovrà valutare con attenzione i risultati del cash flow operativo della società dopo un’acquisizione in quanto una quota parte non sarà stata generata dal business corrente.

Come valutare un rendiconto finanziario operativo negativo

Il rendiconto finanziario operativo negativo deve rappresentare un campanello d’allarme per l’investitore accorto.

Se il cash flow è negativo per un periodo prolungato significa che la società non è in grado di generare il capitale necessario a garantire il normale andamento della attività.

Occorre però valutare con attenzione le cause dietro questo risultato.

Se la società è in espansione e sta sostenendo investimenti significativi un cash flow operativo negativo può essere giustificabile.

In tal ipotesi, se il business sotteso è sano e le prospettive di crescita sono buone l’investitore accorto potrà valutare con più serenità la situazione facendo affidamento sulla generazione di cassa prevista nei periodi futuri.

L’esito dell’analisi sarà ben diverso nel caso in cui un cash low negativo non trovi giustificazione in un incremento degli investimenti e le prospettive del business non siano positive.

In questa situazione i rischi sono molto elevati e l’investitore intelligente dovrà considerare con attenzione l’uscita dall’investimento.